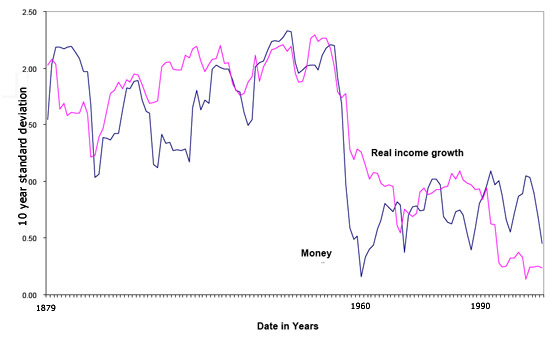

Níže uvedený graf pochází z jedné z posledních prací Miltona Friedmana - zachycuje vývoj volatility peněžní zásoby (agregátu M2) a důchodu v USA. Na první pohled jsou v časových řadách patrné dva zlomy. Tím prvním je prudký pokles volatility obou veličin na počátku 60. let, v době nástupu monetarismu. Tím druhým je další pokles volatility důchodu na konci let osmdesátých.

Zlom na počátku 60. let musel být pro Friedmana zadostiučiněním. I když někteří autoři argumentují, že celkové náklady hospodářských cyklů na blahobyt společnosti jsou relativně malé, přesto mohou existovat skupiny obyvatel, které mohou poměrně trpět, obzvláště pokud mají omezenou možnost si půjčovat. Stabilizace hospodářského cyklu tak rozhodně není na škodu. Podobný průběh volatility peněžní zásoby a důchodu navíc naznačuje, že v tomto procesu hrála měnová politika podstatnou roli - americký Fed začal brát vývoj peněžní zásoby konečně vážně.

Příčiny druhého zlomu, poklesu volatility důchodu, který započal ve druhé polovině 80. let a bývá označován jako Great Moderation, jsou poněkud méně jasné. Částečně k tomu přispěla stabilní měnová politika, částečně lepší schopnost predikce budoucího vývoje, příhodnější globální podmínky, nebo zvýšená flexibilita ekonomiky související s rozvojem technologií. Na nějaké dominantní příčině se však ekonomové (alespoň zatím) neshodnou, spíše to bude souhra všech zmíněných (a mnohých dalších) faktorů.

Buď jak buď, dřívější prudké kolísání hospodářského cyklu je podle všeho dávnou minulostí.

Žádné komentáře:

Okomentovat