Disclaimer: Autor je stále volně propojen s CERGE-EI.

Jan Švejnar splnil, co kdysi dávno slíbil, a rozjíždí projekt think tanku, který se má zaměřit na hospodářskou analýzu podloženou rigorózní ekonomickou teorií.

Think tank dostal název Institut pro demokracii a ekonomickou analýzu - což samozřejmě vytvoří moc hezký akronym IDEA, stejný v češtině i angličtině.

Název ale není důležitý, důležité je, co instituce dělá. IDEA je bezesporu dobrou myšlenkou :-), podobný institut totiž na české scéně citelně chybí. Na výše zmiňovaném odkaze se slibem sice Ivan Langer píše, že v Česku takové think tanky dávno jsou, jenže nemá pravdu.

Ani CEVRO nebo Liberální institut napravo nebo Masarykova demokratická akademie nalevo žádný takový výzkum neprovádějí. Publikační činnost je sporadická a prakticky zásadně se omezuje na nekvantitativní esejovitou formu, často velmi sporné kvality. Propojení s rigorózní ekonomickou analýzou chybí. Přitom je zapotřebí vytvářet kvalitní alternativy k takovýmto analýzám.

Ani IDEA toho zatím moc neukázala, ale nějaký rozjezd se rýsuje. Jednou z prvních je i práce Jak inteligentně reformovat veřejné finance [pdf].

O studii psal Jan Švejnar na svém blogu. Je na ní co chválit i co kritizovat. Nicméně jeden bod stojí za vypíchnutí.

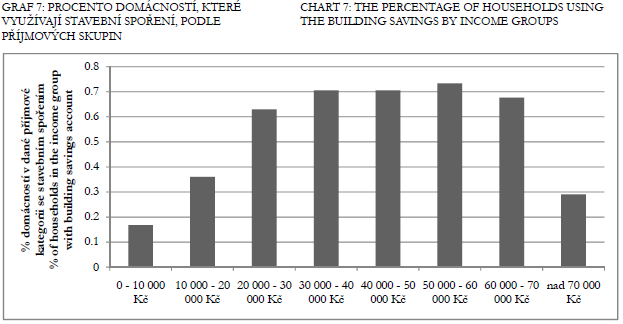

Jednou z navrhovaných změn, které autoři studie uvádějí, je zrušení stavebního spoření. Proti tomu se ozvala Jana Hybášková ve svém blogu Stavební spoření, nerušit!.

Hlavním problémem stavebního spoření je, že se jedná o dotaci, kdy příjemci dotace je tatáž skupina lidí jako jsou ti, z jejichž daní se tato dotace financuje - a sice střední třída:

Dotace na stavební spoření funguje tedy tak, že stát distortivním způsobem zdaní střední třídu, aby následně administrativně velmi drahým způsobem tyto peníze mezi střední třídu opět přerozdělil. Tohle je jeden z nejhorších možných způsobů, jak může stát pracovat.

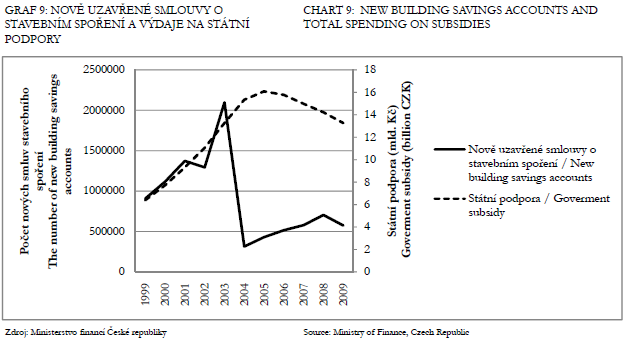

Jana Hybášková se snaží operovat tím, že lidé nespoří ve stavebním spoření kvůli státní dotaci, ale kvůli státní "garanci" (jakou garanci má na mysli, se mi nepodařilo zjistit, ví to někdo?). Stačí se však podívat na následující graf, abychom zjistili, že to není pravda. V roce 2003, kdy se měnila pravidla poskytování dotací, obrovským způsobem narostl počet uzavřených smluv.

Lidé samozřejmě spoří prostřednictvím stavebního spoření zejména kvůli oné dotaci - protože to je to nejdůležitější, co tento produkt odlišuje od ostatních.

V podstatě tedy stačí dva grafy, aby bylo zřejmé, že dotované stavební spoření je po ekonomické stránce opravdu hloupý nápad a že Jana Hybášková nemá pravdu.

Ve studii se dají najít i slabá místa - přečtěte si ji sami (přinejmenším by se jistě dala odstranit část nicneříkajícího balastu). Stále nedosahuje úrovně publikací amerických think tanků, pracujících na profesionální úrovni, nicméně i jako první krok převyšuje výstupy těch českých. Uvidíme, jak se bude vyvíjet dále.

P.S. Pokud byste měli pocit, že českým think tankům křivdím, neváhejte se ozvat s konkrétními příklady.

nekřivdíš.

OdpovědětVymazatDalším důvodem, proč si lidi uzavírají stavební spoření, je možnost získání poměrně výhodného úvěru. V době, kdy spoření vznikalo, prakticky nefungovaly hypotéky a stavební spoření bylo jedinnou schůdnou cestou k úvěru na bydlení.

OdpovědětVymazatDnes už je situace trochu jiná a asi by se dalo bez stavebního spoření žít.

s tím stavebkem to není tak úplně jednoduché. Je pravdou, že všeobecně je to káčo kolem, tedy čerpají v podstatě ti samí, kteří to zaplatí z daní, ale není to vlastně výhoda? Není to lepší, než když stát leje miliardy do chřtánu bankám, a klienti (tedy daňoví poplatníci) z toho mají tak akorát zvýšené bankovní poplatky?

OdpovědětVymazatNa druhou stranu je to jeden z mála bankovních produktů, který slibuje bezpečnost, slušný výnos a přitom dlouhodobě váže prostředky klientů, tedy působí protiinflačně. A umožňuje lidem dlouhodobě se připravit na pořízení vlastního bydlení a potom ho úvěrovat za výhodnějších podmínek než přes hypotéku.

Ale chápu, že pro banky, které nabízejí produkty typu hypoték, podílových listů či penzijního připojištění, a které zaspaly v době, kdy se rozděloval trh se stavebním spořením, je to nekalá konkurence, která musí být časem zničena.