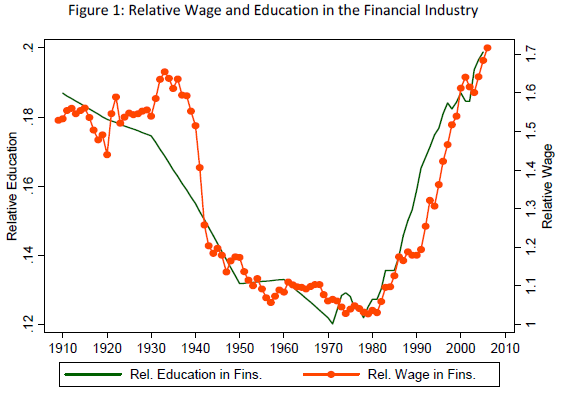

Následující graf je z článku Philippon, Reshef (2008) Wage and human capital in the U.S. financial industry: 1909-2006 [pdf].

Červená křivka je mzda ve finančním průmyslu relativně ke mzdě v celém soukromém sektoru (mimo zemědělství). Zeleně je vyznačen podíl zaměstnanců ve finančním průmyslu s vyšším než středoškolským vzděláním mínus stejný podíl v celém soukromém sektoru.

Zdroj: Figure 1 z Philippon, Reshef (2008)

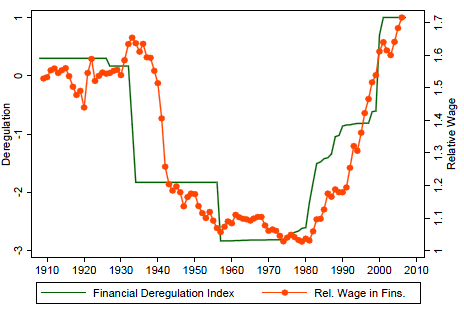

Těsný vztah mezi vzděláním a mzdami není nic nového. Proč ale mají obě křivky tvar písmene U? Philippon a Reshef to dávají do souvislosti s (de)regulací finančního odvětví. Na následujícím obrázku je opět relativní mzda a spolu s ní míra deregulace finančního odvětví (index konstruují autoři sami, detaily jsou v odkazovaném článku).

Zdroj: Figure 6 z Philippon, Reshef (2008)

Autoři píšou:

Naším hlavním závěrem z analýzy faktorů, které určovaly vývoj mezd a vzdělání ve finančím sektoru je, že klíčovou roli sehrála deregulace v vliv korporátních financí (corporate finance). Nacházíme robustní a ekonomicky významný efekt deregulace na schopnosti a mzdy ve finančním sektoru, jak v agregátních časových řadách, tak i napříč dílčími sektory. Navíc ukazujeme, že povaha a časování změn v regulaci naznačují, že deregulace je kauzální mechanismus.

Je to, že do finančního odvětví odcházejí vzdělanější lidé, kteří pak zvyšují průměrnou mzdu v odvětví, dobře nebo špatně? To není tak zřejmé:

Náš výzkum má dvě významné implikace pro finanční regulaci. Zaprvé, přísnější regulace pravděpodobně povede ke snížení objemu lidského kapitálu ve finančním odvětví. Zda je to žádoucí či ne, záleží na názoru na rozsah ekonomických externalit. Baumol (1990), Murphy, Shleifer a Vishny (1991) a Philippon (2007) argumentují, že tok talentovaných jedinců do právních a finančních služeb nemusí být zcela žádoucí, protože společenské výnosy mohou být vyšší v jiných odvětvích, ačkoliv soukromé výnosy nikoliv. ... V této chvíli však nemůžeme vyhodnotit, zda byl příliv se společenského hlediska skutečně příliš vysoký.

Koautor je Reshef.

OdpovědětVymazatPochybujem ze tie externality sa daju v horizonte nasich zivotov nejako rozumne kvantifikovat. Ako pisu autori, tie externality su na obidvoch stranach. Teda, aj financny sektor ako taky ma GE efekt tym ze znizuje borrowing constraint.

Zaujimava je ta cast o rentach z financnych jobov, ktore odhaduju az na 30 az 50 % wage diferencialu. (unemployment risk vycisluju na 40%). To by ma zaujimalo preco tie renty dlhodobo pretrvavaju. Moze to byt o inside informaciach ktore maju zamestnanci vo financiach a ktore ich zamestnavatelia nechcu pustit (aj so zamestnancom) von. Wage premium by mohla byt ta paka ako sa tomu vyhnut. (to podporuje aj odhadnuta korelacia ze share of wage premium explained by rents rastie so vzdelanim zamestnanca).

A zaujimave je ze renty su korelovane s deregulaciou v case aj po financnych subsektoroch. Pride mi, ze deregulacia povedie k zvysenej hodnote informacii ktore su vo vnutri firmy. V pripade totalnej regulacie ide biznis vlastne po nalinkovanych kolajniciach. Pripadna privatna (z pohladu fin. firmy) informacia nevedie k takemu benefitu, pretoze ju fin. institucia kvoli regulacii nemoze naplno zuzitkovat. Hodnota privatnych informacii by mala z deregulaciou rast a teda aj renta pracovnikov ktori maju k tymto informaciam pristup.

Mozno by autori mohli zbehnut regresiu kde sa pozru na unexplained wage premium v zavislosti od ranku postavenia v ramci organizaznej hierarchie financnej institucie. :)

Opraveno.

OdpovědětVymazatDekuji za vyborne pripominky. S kvantifikaci externalit souhlasim. U te wage premium bych si tipnul i na vyznamnou roli assortative matching (viz treba Gabaix).