Gary Gorton z Yale University se detailně zabývá mechanismy, které přispěly ke vzniku finanční krize, a v současnosti platí za jednoho z největších odborníků. Pro ty, kteří se ve finančním světě tak neorientují, nyní sepsal čtivý text, Otázky a odpovědi o finanční krizi. Jednoznačně doporučuji.

Gorton vidí jako hlavního viníka finanční krize trh s repo instrumenty. Repo (repurchase agreement) je dohoda o zpětném odkupu - jedná se v podstatě o krátkodobou půjčku, kde dlužník musí věřiteli poskytnout do zástavy kvalitní cenné papíry. Na finanční operaci se nevztahuje zákon o bankrotu, takže pokud dlužník zbankrotuje, věřitel si nechá zástavu a nemusí zdlouhavě vyjednávat s běžnými věřiteli.

Trh s repo operacemi narostl díky tomu, jakým způsobem se za posledních třicet let vyvinul bankovní systém. Vedle klasického bankovního sektoru, na kterém banky přijímají vklady a poskytují úvěry, se vyvinul paralelní stínový sektor. Na něm ukládaly finanční instituce jako podílové fondy do bank volné finanční prostředky. A využívaly k tomu právě repo operace.

Banky tyto vklady zajišťovaly kvalitními cennými papíry - například vládními dluhopisy, jenže těch nebyl dostatek. Takže další na řadu přišla aktiva jako sekuritizované hypotéky (i když hypotéky jsou jen jedním z příkladů). Celý trh takto bez problémů fungoval mnoho let.

Problém nastal v okamžiku, kdy začaly ceny nemovitostí klesat. Pokles cen nemusel být nijak vysoký, ovšem stačilo, když byl asymetricky rozložený a nikdo tak pořádně nevěděl, jaká byla hodnota jednotlivých instrumentů. Obvykle lze rizika dobře diverzifikovat, ale v okamžiku, kdy každá transakce měla řád mnoha set milionů dolarů, se diverzifikuje mnohem hůře.

Instituce, které u bank peníze ukládaly, tak začaly požadovat vyšší zajištění (tzv. haircut). Protože trh s repo operacemi byl tak obrovský, tak i 20% navýšení požadavku na zajišťovací aktiva fakticky znamenalo řádově biliony dolarů, které instituce z bank stáhly. Banky musely tento výpadek nahradit, a tak začaly prodávat cenné papíry - zejména ty kvalitní, které se daly dobře prodat.

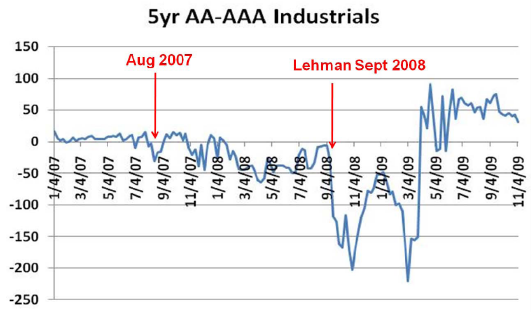

Nejhodnotnější graf, který dokládá prudké zvýšení nabídky kvalitních cenných papírů na trhu, je ten následující. Zachycuje rozdíl mezi úrokovou sazbou na firemní dluhopisy kvality AA a AAA. Tento rozdíl je obvykle kladný - ovšem v okamžiku krize poklesl hluboko pod nulu. To je nepřímý důkaz toho, že k výprodejům kvalitních cenných papírů skutečně docházelo.

Gorton tvrdí, že kvůli výprodejům došlo k masivním ztrátám, ale to není tak docela pravda, alespoň ne co se týče přímých efektů. Pro prodávající banku byla sice transakce ztrátová, ale na každé straně obchodu je také kupující, který naopak vydělal, takže v tomto směru se jedná z velké části jen o přerozdělení bohatství. Ztráty vznikají až v okamžiku, kdy krize některé z bank položí a dochází tak buď ke ztrátě organizačního kapitálu nebo k nákladům spojeným se záchranou, i když v obou případech jsou čisté ztráty velmi obtížně vyhodnotitelné.

Proč je Gortonova práce důležitá? Řada lidí má jasno v tom, že je finanční sektor potřeba regulovat, ale když se zeptáte, co a jak by vlastně chtěli regulovat, tak nemají tušení. Přitom by bylo fatální chybou masivně regulovat napříč finančním odvětvím - regulace je celkem dost, jen ne na těch správných místech. Repo operace jsou ukázkou masivního trhu, který prostě každý přehlédl - i proto, že užitečně a účinně fungoval tak dlouhou dobu.

Dále se ukazuje, jak marné jsou některé populární teorie toho, co se mělo udělat lépe. Repo operace nemají prakticky nic společného s morálním hazardem "přeplácených" manažerů. Stejně tak by repo trh existoval (a potenciálně zkolaboval) v systému bankovnictví plných rezerv, který někteří vidí jako spásu. Mají jen málo společného s trhem subprime hypoték, protože ty se jako zajištění nepoužívaly, nebo používaly jen v malé míře - takže odpadají teorie zdůrazňující neblahé vlivy vládních politik v subprime sektoru, nebo naopak tržní selhání tamtéž. Všechny tyto vyjmenované faktory mohly mít (a často měly) dopad v různých částech ekonomiky, ale klíčovou příčinou v Gortonově vysvětlení nejsou.

Je také dobré zmínit, že ačkoliv Gorton má dobrou teorii toho, co se stalo v bankovním sektoru, transmisní mechanismy, které vedly k recesi v reálném sektoru, ještě zdaleka tak dobře prozkoumány nejsou.

odporucam knihu o pade a fungovani Bear Sterns a hypotekoveho trhu celkovo

OdpovědětVymazathttp://www.amazon.com.../0385528264

V prevej tretine je krasne popisane, reporterskym stylom co sa v Bear dialo posledny tyzden. Ako sa im odlievala likvidita v miliardsach denne, ako ich opustali dlhodobi repo partneri a ako proste nemali sancu tie dlhodobe aktiva odpredat. Prave ta nemoznost refinancovania na repo obchodoch sa ukazala v poslednych momentoch kriticka.

co nezdoraznujes, a co sa mi zdalo v pripade padu Bear Sterns dolezite, je mismatch v maturite aktiv a kolateralu (radovo roky) a repo obchodov ktore boli pouzivane na ziskavanie likvidity (dni). Ked potom vzniknu pochyby o zdravi banky, repo protistrany v podstate len zdvihnu telefon a povedia ze banka zajtra ziadny cash cakat nemusi, ze idu od toho. To je rovnako efektivny bank run ako v pripade vyberu depozit.

no a co sa tyka subprime hypotek. Na krizove udalosti urcite mali vplyv. Aj ked sa nepouzivali ako kolateral v repo obchodoch, prave pochybnosti o kvalite tychto aktiv boli prvotnym semienkom nedovery ktora sposobila odlev likvidity a nakoniec likvidity run.

bottom line: tie repo trhy posobili ako amplifier, nelinearita v dnoch ked uz bolo jasne ze banka ma problemy. Ale samy o sebe problem nesposobili, urcite nie ako hlavny faktor.

OdpovědětVymazatPeto, maturity mismatch nezduraznuju, protoze ten dela banku bankou - maturity mismatch neni chyba, ale ucelna vlastnost. Staci se podivat na ten klasicky bankovni trh, kde banky prijimaji depozita a poskytuji uvery - maturity mismatch je tam stejny a v prubehu Velke hospodarske krize vedl ke spouste bank runu. Avsak ucelna opatreni jako pojisteni vkladu vedla k tomu, ze v soucasne recesi k zadnym klasickym bank runum nedoslo, prestoze lide meli vazne pochyby o stabilite bank (my mame penize u Citi a kdyby nebyly pojistene, tak uz jsme je meli pred rokem a pul vsechny vybrane). Soucasti techto opatreni vsak nebylo odstraneni maturity mismatch, protoze to by bylo zcela kontraproduktivni.

OdpovědětVymazatA ano, repo trhy fungovaly jako amplifier, ale myslim, ze o to prave jde - jak se bezna recese, kvuli ktere si mozna neni potreba delat tolik vrasek, premeni v rozklad bankovniho systemu. Tech vnejsich soku, ktere mohou system ovlivnit, je spousta, a nelze vsechny ohlidat - je vsak zrejme zadouci mit system, ktery si s temi soky poradi.

Ten spousteci mechanismus, ktery naznacujes, je sam o sobe zajimavy (a jednoznacne souhlasim s tim, ze stoji za to ho zkoumat, sam na tom trochu pracuju), ale oznacovat ho jako primeho vinika je podle me chybne. Je to stejne jako oznacovat zajice, vbehnuvsiho na silnici, za vinika retezove dopravni nehody - ano, striktne receno je to spoustec udalosti, ale ve skutecnosti jsou vinikem faktory jako neprimerena rychlost, preceneni schopnosti a nedodrzovani bezpecne vzdalenosti. Zajici budou na silnice vbihat vzdy.

Myslim, ze na vec mame velmi podobny nazor a ze nase diskuse je ve skutecnosti jen otazkou retoriky.

mas pravdu,

OdpovědětVymazatten mismatch by proste mal byt odtial potial. Bez poistenia veritelov je riziko na liabilitach este vecsie ... likvidity manazment by mal byt este prisnejsi.

no a co sa tyka tej retoriky, tak s tym suhlas.

len skoda ze buduca kriza bude \"by definition\" kombinaciou vstupnych sokov a multiplikatorov ktoru ex ante vsetci prehliadneme :)

\"skoda ze buduca kriza bude \"by definition\" kombinaciou vstupnych sokov a multiplikatorov ktoru ex ante vsetci prehliadneme :) \"

OdpovědětVymazatTo je zbytecne pesimisticke, protoze je to endogenni problem :-). Ty krize, ktere nakonec nastanou, budou mit skutecne takovy charakter. Ale muzeme nastavit system tak, aby hodne krizi vubec nenastalo.

pokud vás to nebude příliš obtěžovat, páni ekonomové, obsah článku a následnou diskusi přeložit do jazyka, který bude lépe srozumitelný i neekonomovi? Zdá se mi totiž, že se bavíte o něčem, co se jako příčina bankovní krize doposud příliš neventilovalo. Tisíceré díky předem!

OdpovědětVymazatA k tomu několik hloupých otázek laika, které mě napadly po druhém přečtení článku (z diskuse jsem ani napodruhé nepochopil lautr nic :-) :

1. Proč banky prostě nepřenechaly svým věřitelům ty cenné papíry a snažily se je (nevýhodně) prodat?

2. K čemu je bankám hotovost z penzijních fondů, když si mohou v systému flat money vyčarovat prostředků na poskytování úvěrů \"out of air\" v podstatě kolik chtějí?

3. Otázka pro Pinuse (Pina?), který píše, že na bankovní krizi vydělali kupci \"dočasně podhodnocených\" AAA akcií, jestli by tyto \"vítěze\" mohl nějak identifikovat.

4. Pochopil jsem dobře, že Gorton tvrdí, že oficiálně udávaný důvod bankovní krize, tedy tzv. subprime hypotéky, v podstatě vůbec nehrál roli, a že vy oba s tímto tvrzením souhlasíte?

Stane,

OdpovědětVymazatprekvapuje me, ze ti ty veci nejsou jasne, alespon podle tvych komentaru napriklad zde

http://blog.aktualne.centrum.cz...4

ze kterych vyplyva, ze mas v otazce pricin krize naprosto jasno. Takze bud mas jasno a tady se ptas zbytecne, nebo se ptas doopravdy a v one diskusi jen strilis naslepo, a nebo jen v obojim trollujes.

Alespon strucne:

1. Protoze by na takovem obchodu prodelaly jeste vice, navic by ztratily reputaci.

2. Je to \"fiat\" money, nikoliv \"flat\" money. Zadruhe - banky si nemuzou ty penize vycarovat, to je jen vymysl tech, kteri nevedi, jak financni trh funguje.

3. Viteze nemuzu identifikovat, protoze transakce neprobihaji centralizovane. Kazdopadne to byli ti, co byli dostatecne opatrni na to, aby si drzeli likvidni prostredky v tu spravnou chvili. A mluvime o AAA dluhopisech, ne akciich.

4. Nevim, co je \"oficialni\" duvod, ale Gorton tvrdi, ze pokles cen nemovitosti (vcetne tech subprime) byl spoustecim mechanismem (nebo jednim z nich), ale sam o sobe byl pomerne nevinny a nemohl zpusobit takovou paseku. Musel existovat jiny mechanismus, ktery problemy zvetsil - a Gorton tvrdi, ze to byl repo trh. A alespon mne prijde tato teorie velmi smysluplna.

A zapomněl jsem poděkovat...

OdpovědětVymazatdo přečtení tohohle článku myslel, že jasno mám :) Jde o to, že oficiálním vysvětlením příčiny krize byla krize s hypotékami a na realitním trhu a o repo trhu, pokud vím, nikdo nemluvil. Za svými představami si stojím, ale pokud mi to někdo jasně a srozumitelně vysvětlí, třeba se dám přesvědčit...

OdpovědětVymazatA k těm otázkám:

1) Znamená to, že ty dluhopisy byly v tom vztahu mezi bankou a jejím věřitelem podhodnoceny? Vždyť ten graf ukazuje, že banky prodávaly za zlomek ceny! A o reputaci přišly tak jako tak, když musely žebrat o státní pomoc či dokonce bankrotovaly...

2) Tohle by si žádalo vysvětlení, hořím touhou dozvědět se konečně to nejtajnější tajemství světa, jak tedy ty nekryté peníze vznikají a kam si pro ně banky chodí...

3) Tedy zvítězili ti, co v tu chvíli měli hotové peníze v matracích? Nebo si je natiskli :) ?

4) A není to jen další mlha, když se ukazuje, že ten první \"oficiální\" důvod, tedy dávání hypoték nezaměstnaným černochům na americkém Jihu, se ukázal jako neudržitelný?

1) Ten graf ukazuje, ze petilete AAA dluhopisy se prodavaly o 200 bazickych bodu levneji nez obvykle, cili zhruba za 90 procent obvykle ceny.

OdpovědětVymazat2) Neni to zadne tajemstvi, uci se v prvnim kurzu ekonomie a je v kazde ekonomicke ucebnici. Jednoduchy popis je napr. zde:

http://en.wikipedia.org...ve_system

Nekdy treba bude samostatny clanek. Skutecne doporucuji, aby sis alespon jednu ucebnici precetl.

3) Nikdo nic netisknul, uz prestan s temi nesmysly. Zvitezili ti, kteri meli likvidni aktiva v jakekoliv podobe. Tedy v podstate ti opatrni, takze to klidne muzes interpretovat tak, ze jim vynos po zasluze patri.

4) Zaryte zastance konspirativnich teorii nepresvedci nic a je mi to celkem fuk.

ale musím bohužel přiznat, že každá Tvá odpověď v u mne vyvolává další otázky. Zkusme si to tedy rozebrat postupně a začněme od čísla 1:

OdpovědětVymazatMá tedy ten graf naznačit, že AAA dluhopisy se běžně prodávají zhruba za stejnou cenu jako AA dluhopisy, ale že v důsledky krize klesly úrokové sazby na ně oproti AA dluhopisům o 2%? Tedy odhaduji na polovinu? A že to znamenalo pokles jejich tržní hodnoty o pouhých 10 procent?

Dále jsi mi neodpověděl na otázku, jestli tedy nebylo lepší je nechat propadnout věřitelům? Nebo ti věřitelé měli zmiňované AAA dluhopisy oproti svým dlužníkům oceněny na méně než 90 procent jejich hodnoty?

A jak je to s tedy s tou reputací u těch krachujících a v podstatě zestátněných bank?

K tomu je potreba porozumet, jak se uvadeji \"ceny\" dluhopisu. Podle vyroku \"Tedy odhaduji na polovinu? A že to znamenalo pokles jejich tržní hodnoty o pouhých 10 procent? \" mam pocit, ze mas trochu zmatek v tom, jak se ceny dluhopisu pocitaji.

OdpovědětVymazatPredstav si dluhopis, ktery za 5 let vyplati 1000 dolaru. Dnes se obchoduje za 900 dolaru. Ovsem ceny dluhopisu se neuvadeji v dolarech, ale ve vynosech za rok (neboli urokovych mirach, ktere odpovidaji danym cenam). Vynos tohoto dluhopisu za pet let je 10%, tedy 2 % rocne (zaokrouhlujeme).

Je to malicko slozitejsi, protoze dluhopisy navic obvykle vyplaceji tzv. kupony, ale od nich muzeme opustit, neni to podstatne.

AAA dluhopisy se obvykle prodavaji za cenu o malo vyssi nez AA dluhopisy - tedy AAA dluhopisy maji nizsi vynos, protoze jsou mene rizikove. Velicina v grafu, tedy rozdil mezi vynosy z AA a AAA dluhopisu, je tedy obvykle kladna, AA dluhopisy maji vyssi vynos, coz znamena, ze jsou levnejsi.

V dobe krize se ten rozdil ve vynosech (tedy \"urokovych mirach\", jak rikas, ale to je matouci, protoze ten pojem se pouziva pro vice veci) propadl az na minus 2%. Kdyz budeme predpokladat, ze vynos z AA dluhopisu zustal stejny, musel vynos z AAA dluhopisu vzrust o 2%.

U petileteho dluhopisu to znamena, ze cena takoveho dluhopisu poklesla o 10%. Viz nas priklad nahore - pokud cena dluhopisu poklesne z 900 na 800 (zaokrouhlene o 10%), znamena to (zaokrouhlene) rust petileteho vynosu na 20%, tedy rocniho na 4%, coz jsou ony dve procenta zmeny.

K tomu propadnuti veritelum - lepsi to nebylo, jinak by to byli udelali (tak hloupi opravdu nejsou). Veritele vyzadovali v okamziku prichodu krize vyssi a vyssi zastavy prave proto, aby v pripade nesplaceni neprodelali (protoze pak by museli prodavat ta aktiva pod cenou sami), a tak by byla ztrata z propadnuti zastavy vyssi nez z prodeje aktiv pod cenou.

Reputace: Je dulezite si uvedomit, vuci komu se ta reputace vztahuje, za jakych okolnosti a v jakem case.