19.září 2008 zakázala newyorská burza krátké prodeje u mnoha desítek akcií, u nichž se obávala, že by short sales mohly způsobit rozsáhlé propady cen. Tento zákaz vypršel o tři týdny později.

Prvním dopadem zákazu krátkých prodejů byl rozmach krátkých prodejů u firem, jejichž akcie na seznamu nebyly, avšak které nějakým způsobem s firmami na seznamu souvisely - k takovým například patřili obchodní partneři. Druhým dopadem bylo upření pozornosti k derivátovým obchodům, které lépe či hůře syntetizovaly ony zakázané krátké prodeje.

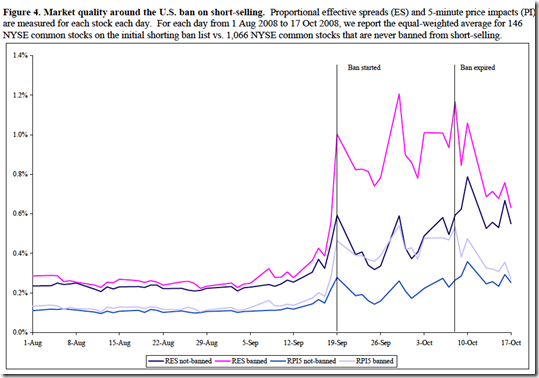

Zákaz prodejů se však negativně dotkl i firem, kterých se přímo týkal - a sice dramatickým poklesem kvality trhu a likvidity, měřených pomocí spreadů a cenových dopadů (price impacts, tedy vlivu uzavřených obchodů na změny ceny).

Následující graf je z článku Jones, Boehmer a Zhang: Shackling Short Sellers: The 2008 Shorting Ban (via Paul Kedrosky). Znázorňuje efektivní spready u akcií se zákazem krátkých prodejů (růžová čára) a bez zákazu krátkých prodejů (fialová čára) a cenové dopady, opět pro akcie se zákazem (světle modrá čára) a bez zákazu (modrá čára).

K tvrzením, že zákaz krátkých prodejů byl neúčinný a zbytečný, se tak přidává ještě jedno - totiž že byl i nákladný a škodlivý.

Jako vždy v těchto případech použiji jako argument šarlatánskou teorii ellittových vln. Jedna ze stěžejních základů zní: impuls ani korekci nic nezastaví.

OdpovědětVymazatVždy mi přijdou směšné úvahy o zákazech v ekonomice a burzovních spekulací zvlášť a následné komentování a hledání naprosto nesouvisejících souvislostí.

Chce to bohužel znalosti, spekulace a komentování jsou vcelku na .........