Po jednoduchém cvičení, které na jedné cross-section naznačilo, že riziko defaultu koreluje pozitivně s veřejným dluhem a deficitem a negativně s členstvím v Eurozóně máme možnost se podívat na poněkud detailnější studii.

Jens Hilscher a Yves Nosbusch se v novém čísle Review of Finance snaží vysvětlit default spreads pomocí makroekonomických veličin v článku Determinants of Sovereign Risk: Macroeconomic Fundamentals and the Pricing of Sovereign Debt [pdf].

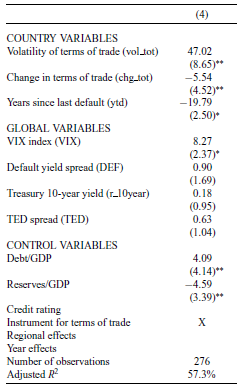

Zaměření článku je poněkud jiné než můj dřívější příspěvek, přesto lze najít souvislosti. Autoři se v první řadě zaměřují na chování terms of trade - tedy poměru cen vývozu a dovozu. Argumentují, že příliš volatilní nebo setrvale klesající terms of trade činí zemi náchylnou k defaultu.

Proč nás to může zajímat? Protože snížení volatility terms of trade (ke kterému po přijetí eura dojde) je potenciálně jedním z kauzálních mechanismů, proč přijetí eura může snížit riziko defaultu. Kdo si vzpomene na regresi z mého příspěvku, upamatuje se, že euro bylo přímo jednou z vysvětlujících proměnných - avšak kauzální mechanismus jsem popsal jen verbálně. Tady máme o něco rigoróznější analýzu.

Terms of trade (první dva řádky tabulky) jsou v regresi skutečně významné (na 1%). Autoři se bojí endogenity, a proto sběhli několik regresí, včetně instrumentace. Výsledky vypadají robustně.

Co ještě vidíme z jejich regrese? Země, které nedávno prošly defaultem, mají vyšší spread - zřejmě nutnost postupně obnovit reputaci. Významné na 1% jsou i poslední dvě kontrolní proměnné - poměr veřejného dluhu k HDP a poměr devizových rezerv k HDP. Poměr dluhu k HDP vyšel velmi významný i mně, takže výsledky jsou konzistentní.

Autoři studie se o něco více než já musí obávat endogenity veřejného dluhu k HDP. Výše rizikové přirážky ovlivňuje náklady dluhové služby a tedy i ochotu země se zadlužit. V dlouhodobějším horizontu to může hrát určitou roli. Moje regrese měla tu výhodu, že zkoumala default spreads v okamžiku nenadálé události, v průběhu které vyskočily spready na mnohonásobek běžných hodnot a jejich výše v daném okamžiku neovlivnila předchozí rozhodování vlád o výši dluhu.

Opět platí to, co jsem zmínil v předchozím článku - opatrnosti není u takových regresí nikdy nazbyt. Nejedná se o žádný převratný článek, ale jako střípek do mozaiky poslouží.

Žádné komentáře:

Okomentovat