Na celé finanční krizi není podstatné, jestli zkrachují některé banky (vzhledem k tomu, že finanční sektor v USA je nyní pravděpodobně větší než by bylo optimální, tak bude muset k pročištění trhu stejně dojít). Klíčové je, aby krize ve finančním sektoru neohrozila fungování reálné ekonomiky. Pokud "krize důvěry" (což je nový buzzword pojem pro situaci, kdy si banky nechtějí navzájem půjčovat peníze) přeroste v neochotu bank půjčovat firmám, začnou mít firmy problémy s financováním výroby a investic, což bude mít neblahé důsledky hospodářský růst.

Ti, kteří zdůrazňují vážnost krize, operují právě s tímhle faktorem. Jenže nikdo nebyl schopen přinést žádná data.Až nyní V.V.Chari, Lawrence Christiano a Pat Kehoe z minneapoliského Fedu publikovali krátký článeček plný grafů s agregátními daty na objemy úvěrů v různých sektorech ekonomiky. A nazvali ho příznačně Mýty o finanční krizi 2008.

Co z něj vyplývá? Agregátní úvěry žádný významný pokles nezaznamenávají. Naopak. Autoři zejména upozorňují na to, že čtyří následující obvykle zmiňovaná tvrzení nemají podklad v datech - ve skutečnosti data ukazují, že nejsou pravdivá:

1. Bankovní úvěry nefinančním institucím a domácnostem prudce poklesly. 2. Trh s mezibankovními úvěry přestal existovat. 3. Objem komerčních papírů emitovaných nefinančními institucemi prudce poklesl a úrokové míry vzrostly na nebývalou úroveň. 4. Banky hrají podstatnou roli při transmisi zdrojů od střadatelů k dlužníkům.

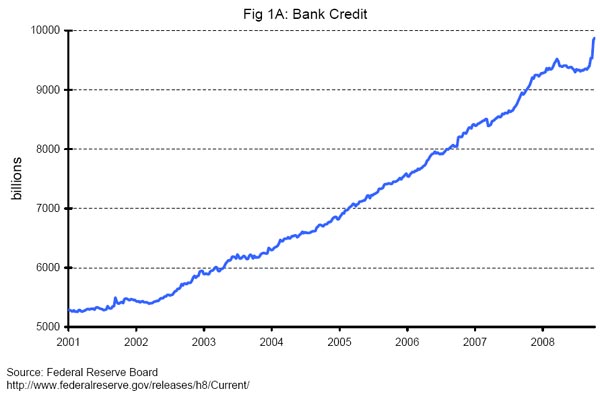

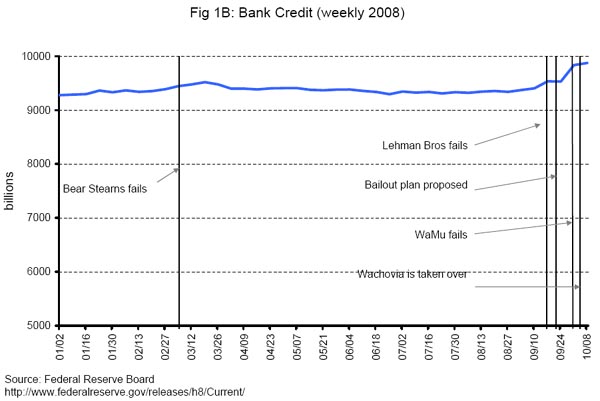

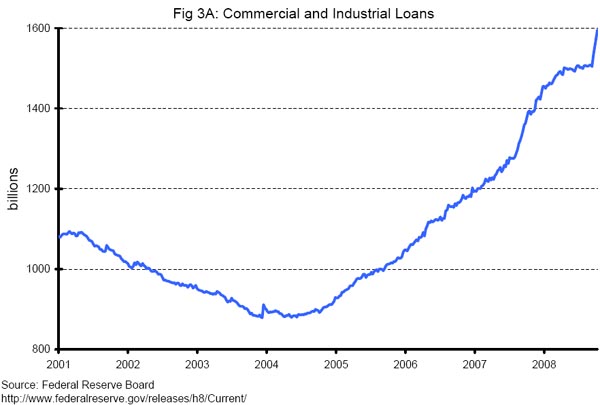

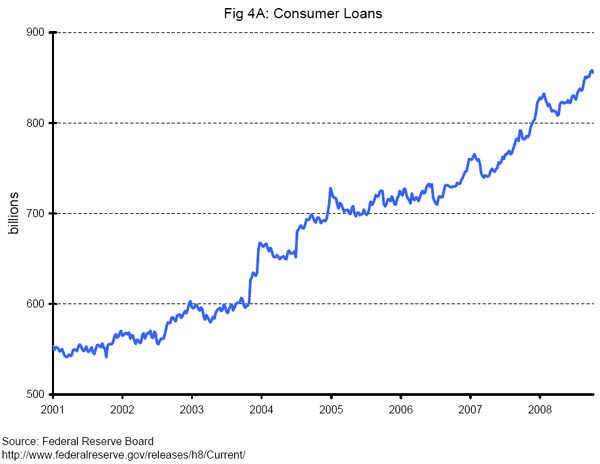

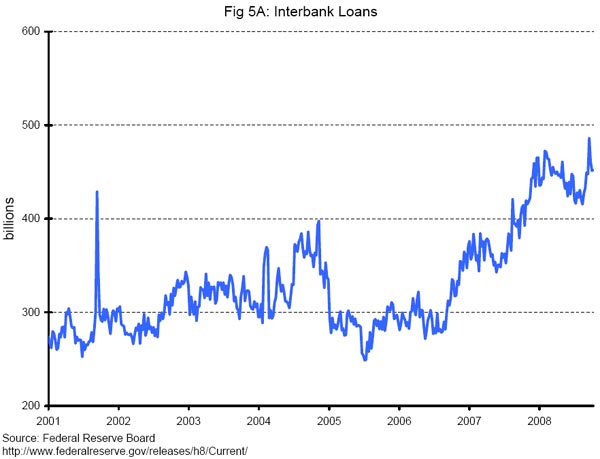

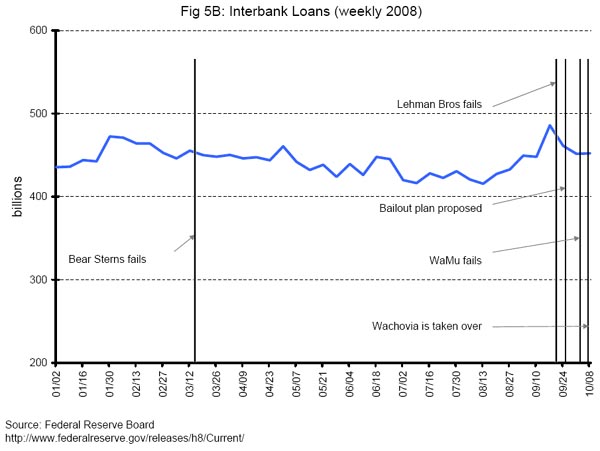

Všechny následující grafy jsou z výše citovaného článku (a článek jich obsahuje mnohem více). Data jsou ta, která má k dispozici Fed k 8.říjnu.

Celkové bankovní úvěry v první polovině roku mírně poklesly, ale v poslední době rostou.

Prudký nárůst v posledních týdnech je vidět, když se podíváme na detail letošního roku.

Komerční a průmyslové úvěry rostou.

Rostou i spotřebitelské úvěry.

Konečně není ani pravda, že by vyschnul trh s mezibankovními úvěry - sice dochází k výkyvům, ale ty jsou běžné. Mezibankovní úvěry jsou vysoko nad průměrem posledních let.

Ani pokles v posledních týdnech nevypadá z dlouhodobého hlediska nijak dramaticky.

Podle těchto dat to na žádný credit crunch nevypadá. Existují údaje, které by ukazovaly opak?

Podle Elliottovy teorie vln to i tak vypadá velmi mizerně. Osobně tomu dávám ještě půl roku. Pak budou existovat údaje které budou ukazovat opak.

OdpovědětVymazatra.ri.ta... hmmm, kdo by ale veril technicke analyze, ze? :-))

OdpovědětVymazatNejde srovnávat Ellittovu teorii vln s technickou anylýzou. Jde sice o rozšířený, leč zásadní omyl.

OdpovědětVymazatnie je to nahodou tak, ze uvery sa zvysili kvoli tomu, ze podniky zacali rychlo cerpat uvery kym sa este da, lebo sa boja, ze neskor nic nedostanu?

OdpovědětVymazat- a to hned o report vedle té H8, na kterou se autoři odkazují. Viz. http://tinyurl.com/5g4umw

OdpovědětVymazatPozornosti doporučuji zejména druhý a čtvrtý graf.

ra.ri.ta: Potom budu rad, kdyz me nekdo vyvede z omylu. Tesim se na nejake odkazy. Ze vseho, co jsem videl, mi vyplyva, ze je to jen technicka analyza mozna prevlecena do trochu lepsiho kabatu (neco jako vira v Boha a kreacionismus). ;-)

OdpovědětVymazatduro: Nemyslim si to. Vzhledem k tomu, ze banky maji o svem vlastnim stavu lepsi prehled nez jejich klienti, byly by to asi banky, ktere by firmam zarazily uverove ramce jako prvni.

Kamojedov: viz samostatny clanek.