Článek bez grafů byl publikován v Hospodářských novinách (v tomto okamžiku pouze v placené verzi).

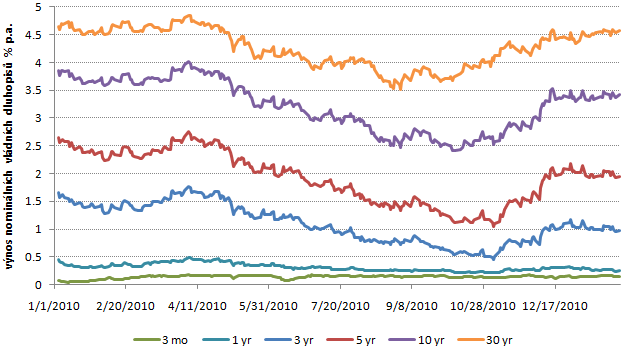

Na podzim loňského roku oznámil americký Fed druhou vlnu kvantitativního uvolňování. Jeho cílem je snížit dlouhodobé úrokové sazby prostřednictvím přímých nákupů dlouhodobých vládních dluhopisů. Ačkoliv však Fed od podzimu nakoupil dluhopisy za zhruba 300 miliard dolarů, dlouhodobé úrokové míry neklesly. Naopak, v říjnu a listopadu mírně rostly, aby se poté ustálily na vyšší hladině.

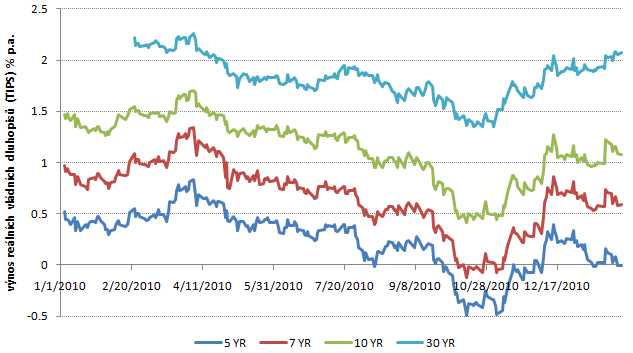

Nárůst úrokových měr v průběhu podzimu byl někdy interpretován jako odezva na zvýšená inflační očekávání. Jenže stejným způsobem rostly i výnosy z reálných dluhopisů (TIPS), takže toto vysvětlení nezní realisticky.

Možná ale k osvětlení problému poslouží základní vztah mezi nabídkou a poptávkou. Politika kvantitativního uvolňování zvyšuje poptávku po dlouhodobých dluhopisech a tím i jejich ceny, což odpovídá snížení úrokových měr. Proti tomu však stojí potřeba americké federální vlády financovat schodek státního rozpočtu prostřednictvím emise nových dluhopisů.

Americká vláda tak ve skutečnosti zvyšuje nabídku dluhopisů rychlejším tempem, než jakým roste poptávka po nich ze strany Fedu. Výsledný efekt obou operací tedy vede ke snižování cen, a tím ke zvyšování úrokové míry. Bude zajímavé sledovat, jak se Fed vypořádá s opačným problémem, tedy zpětným prodejem nakoupených dluhopisů, ke kterému jednou bude muset dojít.

a nemůže to být jednoduše:

OdpovědětVymazatkvantitativní uvolňování -> více peněz v oběhu -> klesá jejich hodnota -> rostou úrokové míry?

Jak je v článku uvedeno: \"Jenže stejným způsobem rostly i výnosy z reálných dluhopisů (TIPS), takže toto vysvětlení nezní realisticky.\"

OdpovědětVymazatTakze vynosy z TIPS by meli jit dolu?

OdpovědětVymazatMimochodem, prave ten graf TIPS dokazuje, jak moc se lidi inflace boji. Negative yield? Kdo si koupi bond s negativnim vynosem? Jedine ten, kdo se tak moc boji inflace..

OdpovědětVymazatStepec: Reálná výnosová míra (yield on TIPS) má málo společného s očekávánou inflací, nýbrž s očekáváním budoucího vývoje reálné ekonomiky. Lidé jsou ochotni spořit i za nulový úrok, protože očekávají horší ekonomickou situaci.

OdpovědětVymazatOčekávaná inflace souvisí se spreadem mezi nominálním a reálným výnosem. A ten je někde kolem 1% pro 3-leté dluhopisy a 1,5% pro pětileté dluhopisy. Tolik inflační očekávání. Kdyby se lidé inflace báli, nebudou si kupovat nominální dluhopisy za 1%.

Sociální obchodování spočívá v otevření trhů pro každého. Na eToro se můžete spojit, obchodvat a sdílet znalosti s miliony obchodníků a investorů. Navíc můžete kopírovat obchodní rozhodnutí obchodníků, kteří odpovídají vaší strategii. Registrujte se nyní a získejte chytřejší obchodní rozhodnutí využitím rozumu našich obchodníků s nejlepšími výsledky.

OdpovědětVymazatVýměna kdekoli - Váš čas je drahý. Obchodujte na počítači, mobilu a tabletu

Otevřené obchody na eToro - 227,651,647

Determine your current critical for a subject (it's a starting up thesis). https://imgur.com/a/Hz1EpDt https://imgur.com/a/1zik81K https://imgur.com/a/Tqpt79b https://imgur.com/a/PJJiYyi https://imgur.com/a/lcfrLVq https://imgur.com/a/yFxFMJp https://imgur.com/a/hMh5jna

OdpovědětVymazatČíst o kvantitativním uvolňování je vždycky zajímavé, protože ukazuje, jak komplexní a nepředvídatelné jsou finanční trhy. Když jsem narazila na recenzi na investičního chatbota, uvědomila jsem si, jak důležité je rozumět těmto souvislostem při plánování investic. Téma úrokových měr a jejich chování je fascinující – i přes obrovské kroky, jako je nákup dluhopisů, nefunguje vše podle očekávání. Inspiruje mě to sledovat trhy hlouběji a hledat nové strategie.

OdpovědětVymazat