Udržovat každoročně vyrovnaný rozpočet vyžaduje značnou dávku rozpočtové sebekázně, která není obvykle politicky dosažitelná. Kromě toho v ekonomice s reálnými nebo nominálními frikcemi většinou existuje i dobrý důvod, proč provádět proticyklickou fiskální politiku - schodky v recesích budou spláceny z přebytků v expanzích.

S českou fiskální politikou je to těžké. Ani v dobách největšího růstu před pěti lety nedokázala vytvořit dosáhnout přebytkového hospodaření. Česká republika tak zcela jistě do recese vstupovala se strukturálním deficitem, na který se nabalil ještě deficit cyklický.

Česká vláda se tak, podobně jako další evropské vlády, odhodlala k úsporným opatřením. Ty zatím z velké části zůstávají na papíře. Položme si však otázku, zda by česká vláda skutečně měla provádět opatření směřující se snižování schodku. Ponechme stranou, zda tak udělá cestou zvyšování daní nebo snižování výdajů, z makroekonomického hlediska mají oba kroky v krátkém období analogické dopady.

Cyklická složka schodku je ještě snadno obhajitelná. Zdůvodnění strukturální složky schodku je však mnohem obtížnější. Strukturální deficit je dlouhodobým problémem, mělo by tedy být principálně jedno, kdy ho odbourat. Avšak dejme tomu, že odlišení obou složek je opravdu obtížné, a tedy rozhodování o tom, zda se do redukce schodku pustit, není tak přímočaré. Co tedy zbývá?

Můžeme schodek státního rozpočtu porovnat s ostatními státy a podívat se, jestli jsou schodky veřejných rozpočtů v České republice relativně nízké. To nám umožní alespoň relativní srovnání expanzivnosti nebo restriktivnosti fiskální politiky.

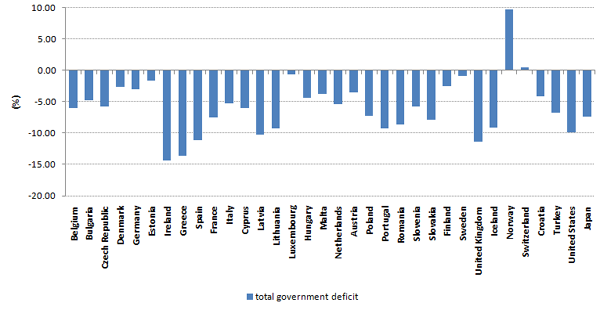

Následující graf ukazuje schodky veřejných rozpočtů evropských (a vybraných dalších) zemí.

Zdá se, že Česká republika v porovnání s ostatními zeměmi v roce 2009 dosáhla relativně nízkého schodku. To však může být poměrně málo vypovídající, protože také recese byla v České republice relativně mírná. Porovnat bychom měli tedy i míry růstu HDP:

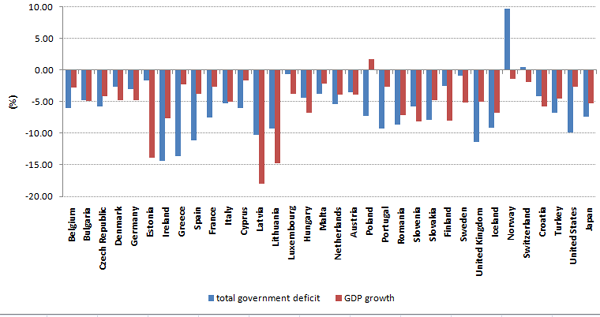

Z tohoto grafu je patrné, že recese (přinejmenším při pohledu na rok 2009) byla v České republice relativně mírnější. Zároveň graf ukazuje země, které vytvořily schodek disproporčně větší než by odpovídalo poklesu HDP - zejména Irsko, Řecko, Španělsko, Polsko, Portugalsko nebo USA a Velká Británie (je skutečnost, že se mezi nimi nacházejí čtyři z pěti zemí PIIGS, náhodná?). Jiné země naopak byly relativně restriktivní - například Estonsko, Německo, Finsko nebo Švédsko, v určitém smyslu i Litva a Lotyšsko. Z grafu samozřejmě vyčnívá Norsko se svými přebytky z ropných příjmů.

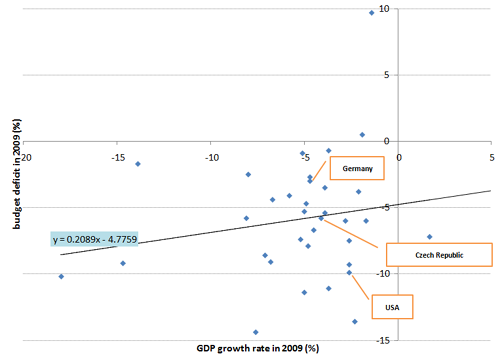

Jiný pohled nabízí následující dvourozměrný graf.

Každý bod reprezentuje jednu zemi, a když shlukem bodů proložíme regresní přímku, dostaneme mírně pozitivní (i když statisticky nevýznamný) sklon. Jednorozměrná analýza nám potom naznačuje, že země nacházející se pod regresní přímkou mají relativně vysoké schodky a tedy provádějí relativně expanzivní fiskální politiku, zatímco u zemí nad přímkou je tomu naopak. Česká republika leží téměř přesně na regresní přímce.

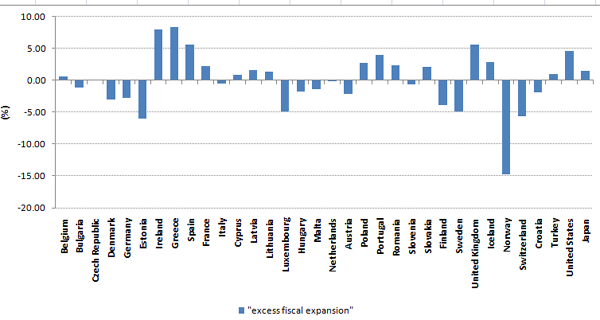

Následující graf zachycuje fiskální expanzivnost nebo regresivnost měřenou pomocí reziduí (s opačným znaménkem) z předchozí regrese. Kladné hodnoty tedy vyjadřují nadměrný schodek.

V souladu s předchozím grafem je u České republiky téměř přesná nula.

Tato jednoduchá jednorozměrná analýza je samozřejmě hlavně ilustrativní a nepostihuje některé významné faktory. Některé země (jako třeba Irsko nebo USA) musely totiž kromě fiskální expanze také významnou měrou sanovat bankovní sektor. Pokud bychom vzali do úvahu tento vliv, pak by se Česká republika posunula spíše nahoru směrem k větší expanzivnosti, protože bankovní sektor přežil finanční krizi bez vážnější úhony.

Jendoduché srovnání mezi zeměmi tedy naznačuje, že česká fiskální politika (měřeno daty pro rok 2009), přehnaně restriktivní není. Je však třeba připomenout, že tato analýza samozřejmě postihuje jen agregátní schodek, nikoliv strukturu příjmů a výdajů, což může být zcela jiná kapitola.

Za prvé, nerozumím tvrzení, že \"z makroekonomického hledisk\" má snížení rozpočtového schodku zvýšením daní a snížením veřejným výdajů \"v krátkém období analogické dopady\". To je nějaká dedukce z makroekonomického modelu, nebo má jít o empiricky oveřené tvrzení? Pokud platí A, souhlasíš tedy s Keynesovým tvrzením, že z \"makroekonomického hlediska\" vyjde v \"krátkém období\" nastejno, jestliže dodatečných třeba 20 milionu Kč utratí jednotlivce za zboží a služby (popř. investice), od nichž si slibují zvýšení svého blahobytu, anebo jestliže těch 20 milionů Kč utratí stát za vykopávání jam a jejich opětovné zahrabávání /parafráze/? :-)

OdpovědětVymazatV této souvislosti mě pobavilo, jak Ben Bernanke vysvětluje nízkou účinnost deficitně financovaného fiskálního stimulu v Japonsku [Robert H. Frank, Ben S. Bernanke: Ekonomie. Praha: Grada Publishing a.s., 2003, str. 637, \"Příklad ze života 25-3\"]. Jako jeden z možných důvodů totiž uvádí:

\"Jiné vysvětlení, které se nevztahuje k základnímu keynesiánskému modelu, říká, že rozhazovačný způsob vynakládání vládních prostředků demoralizoval japonské spotřebitele, protože si uvědomili, že jako daňoví poplatníci ponesou od určité chvíle zodpovědnost za náklady na výstavbu dálnic, které nikdo nechce využívat. Snížená důvěra spotřebitelů vedla k poklesu výdajů na spotřebu, což může do určité míry eliminovat stimulační účinek vládních výdajů. Je velmi pravděpodobné, že produktivnější investice z japonských veřejných zdrojů by agregátní poptávku podpořily více (a nesnížily by důvěru spotřebitelů); určitě by byly prospěšné i v dlouhodobém horizontu, protože by zvýšily potenciální produkt hospodářství.\"

:-))

Za druhé, díky za zajímavé grafy, i když se v nich blbě orientuje, protože ty země nejsou řazeny abecedně. Ty schodky v % = % HDP z daného roku, nebo o kolik % se meziročně zvýšil/snížil schodek? Předpokládám, že platí to prvé, jinak bys nemluvil o (dis)proporčnosti růstu schodků vůči poklesu HDP. Ale to má Norsko fakt rozpočtový přebytek ve výši 10 % HDP? Na druhou stranu, pokud jde o růsty schodků v porovnání s předchozím rokem, pak

\"Analogicke\" zde neznamena \"kvantitativne shodne\" (to bych se rozhodne neodvazil tvrdit), ale spise \"majici stejne znamenko\". Samozrejme, ze pokud se budu snazit implementovat fiskalni expanzi, tak se budu snazit velmi dobre rozlisovat prinosy jednotlivych opatreni, a to i na mikrourovni tech prikladu, ktere zminujes (a bude to naprosto klicove).

OdpovědětVymazatPro tenhle priklad, pri kterem nedoporucujeme fiskalni expanzi, jen porovnavame rozsah, ale pro priblizeni postaci pozitivni pohled, pri kterem zkonstatujeme, ze vlada pri fiskalni expanzi obvykle namicha nejaky mix opatreni od tech rozumnych az po ty hruzne, ktere maji proste nejaky prumerny efekt na jednu utracenou korunu (a ano, jsem si vedom toho, ze i tady mohou byt a budou rozdily mezi zememi, a ze tohle rozhodne neni zpusob, jak doporucovat implementaci).

Bernanke jen popsal konvergenci k Ricardianske ekvivalenci, zrovna v pondeli jsem ji ucil. ;-).

Pripominku k razeni beru (ale uz to ted nebudu predelavat, tak pro priste). Schodky jsou v % HDP, Norsko ma fakt takovy prebytek, a to uz dlouho.

Ahoj, nechceš se v nějakém příštím příspěvku zabývat předpokládanými dopady tisknutí dolarů, které možná chystá FED?

OdpovědětVymazatOK. :-)

OdpovědětVymazatA co Norsko s těmi rozpočtovými přebytky proboha dělá? Jestli \"dlouho\" = aspoň 6 let, tak to se jim někde kumuluje slušná suma. Doufám, že to používají aspoň jako rezervu pro výplatu budoucích důchodů z průběžného systému (kt. předpokládám nají) nebo tak něco.

Každopádně Norsko koukám vypadá jako dobrý protipříklad vůči Friedmanově tvrzení, že vlády v zásadě utratí vše, co mají k dispozici = vyrovnávání schodků zvyšováním daní je do značné míry \"self-defeating\". :-)

Norsko akumuluje prebytky uz dlouho, vyrazne dele nez 6 let a v nekterych letech, kdy byla ropa opravdu draha, to cini skoro 20% HDP.

OdpovědětVymazatA co s tim dela? Sovereign wealth fund, stejne jako arabske zeme.

http://en.wikipedia.org...of_Norway

Matej:

OdpovědětVymazatJeste me napadlo: grafy abecedne v podstate jsou, jen je to abecedni poradi v domorodych jazycich EU, jak je pouziva evropska administrativa ... a zeme mimo EU jsou na konci. To neni vymluva, jen vysvetleni :-).

Michal Mitrega:

OdpovědětVymazatO druhe planovane vlne quantitative easingu (tedy \"tisknutim dolaru\") bych neco napsat mohl, ale muzu predem oznamit, ze to asi nebude nic ve stylu \"centralni banka likviduje dolar\". V prubehu casu se muj nazor na quantitative easing stal mene negativnim, nez byl na zacatku, a dnes jsem presvedceny, ze politika Fedu neni zase az tak hrozna (kdyz vezmeme v uvahu to, jake jsou alternativy).

Samozrejme, ze Fed muze byt z dlouhodobeho hlediska tlaceny k tomu, aby inflaci odboural vladni dluh, ale to myslim vice souvisi s tim, jak se bude monetarni politika chovat v pristich desetiletich a ne prave letos. Pripadna diskuse zcela jiste navazuje na to, co jsem psal zde:

http://pinus.bloguje.cz...hymie.php

Pardon, že rejpu :)

OdpovědětVymazat\"Každý bod reprezentuje jednu zemi, a když shlukem bodů proložíme regresní přímku, dostaneme mírně pozitivní (i když statisticky nevýznamný) sklon\"

Když víte, že prokládat něčím regresní křivku je nesmysl, proč to děláte? Je jedno, že to je ilustrativní; je to nesmysl.

\"Jednorozměrná analýza nám potom naznačuje, že země nacházející se pod regresní přímkou mají relativně vysoké schodky a tedy provádějí relativně expanzivní fiskální politiku, zatímco u zemí nad přímkou je tomu naopak.\"

Takže země nadcházející se nad nesmyslnou přímkou provádějí \"relativně\" expanizivní politiku, země nacházející se pod nesmyslnou přímkou provádějí \"relativně\" restriktivní. Huh.

Já vím, že je to \"ilustrativní\", ale tak nějak nevím, co to kromě toho, že některé země v poměru k HDP stimulují víc, některé míň a my jsme uprostřed. \"Ilustrativní\" regresní přímku si můžeme odpustit, mohl jste tam doprostřed nakreslit rovnou čáru :-/

BTW: dva zajímavé papery:

- http://ideas.repec.org...16479.html

(We contribute to the intense debate on the real effects of fiscal stimuli by showing that the impact of government expenditure shocks depends crucially on key country characteristics, ... the fiscal multiplier is relatively large in economies operating under predetermined exchange rate but zero in economies operating under flexible exchange rates; (iii) fiscal multipliers in open economies are lower than in closed economies and (iv) fiscal multipliers in high-debt countries are also zero.)

A k Matějovu \"analogickému\" efektu:

- http://emlab.berkeley.edu...010.pdf

This paper investigates the impact of tax changes on economic activity. ...The behavior of output following these

more exogenous changes indicates that tax increases are highly contractionary. The effects are strongly significant, highly robust, and much larger than those obtained using broader measures of tax changes.

Vše samozřejmě závisí (Romerům vyšlo, že když se zvyšují daně kvůli splácení deficitu, tak se kontrakce nedostavuje), možná je to celé špatně, ale aby ta otázka spíš nestála ve stylu \"Francie utratila za vakciny proti prasečí chřipce několikanásobně víc než ČR, takže to vlastně dělám dobře\"...

Rýpání je naprosto v pořádku. U jednoho rýpnutí bych si však dovolil oponovat.

OdpovědětVymazat\"Když víte, že prokládat něčím regresní křivku je nesmysl, proč to děláte? Je jedno, že to je ilustrativní; je to nesmysl. \"

Proč je to nesmysl? Statisticky nevýznamný koeficient nutně nemusí znamenat nesmysl, stejně jako naopak statisticky významný koeficient nemusí znamenat smysluplný závěr.

V tomto případě máme velmi silnou teoretickou predikci, že koeficient má být kladný. Ano, specifika jednotlivých zemí a malý počet datových bodů způsobí, že je odhad koeficientu nepřesný. Ale i tak jsme nějakou pozitivní závislost našli.

Ano, nesmysl by byl, kdybych náhodně regresoval různé časové řady jednu na druhou (nejlépe ještě nějaké s časovým trendem) a pak bych dělal závěry z nalezených koeficientů (a nakonec by se mi podařilo najít i řadu takových, které vykazují statistickou závislost). Ale to je obrovský rozdíl. V takovém případě mohou být dost dobře nesmyslné i významné koeficienty.

Alternativně se na to můžeme dívat z Bayesovského hlediska. Teorie predikuje pozitivní koeficient, čemuž bude odpovídat apriorní rozdělení, a data odpovídajícím způsobem upraví posteriorní rozdělení.

Ještě jinou alternativou by bylo použít panelová data třeba za poslední desetiletí (jsou k dispozici). Jsem přesvědčený, že pak bychom statisticky významný koeficient dostali, a tak nějak předpokládám, že by ani nebyl tak vzdálený tomuto. Ale to je samozřejmě jen hypotéza a námět na zlepšení původního příspěvku.

Je ale velký rozdíl mezi \"statisticky slabý\" a \"nesmyslný\". Statisticky slabá ona rovnice je, a v takových případech je nutné to zdůraznit - jak textem, tak i oním grafem. Ale k nesmyslu to má ještě daleko. :-)

\"\"Ilustrativní\" regresní přímku si můžeme odpustit, mohl jste tam doprostřed nakreslit rovnou čáru :-/ \"

S tímhle výrokem nemám problém, je to férové tvrzení. Rozhodně nechci význam mnou zkonstruovaných odchylek od regresní přímky přeceňovat. Použitím vodorovné čáry se vracíme k počátečnímu grafu a například ti, kteří mají silnou preferenci k robustním výsledkům, budou preferovat právě ten počáteční graf.

Díky za odkaz na oba papery - oba shodou okolností do určité míry vyučuju (zrovna minulý týden to měli studenti za domácí úkol) ve svém undergradute kurzu (samozřejmě, že ne technické detaily, to by studenti nezvládli). Ten paper od Romerových jsem před třema a půl lety rozebíral zde:

http://pinus.bloguje.cz...-rust.php

(ano, publication lag v ekonomii je často brutální)

Ahoj...to je fakt brutální publication lag....

OdpovědětVymazat\"Proč je to nesmysl? Statisticky nevýznamný koeficient nutně nemusí znamenat nesmysl, stejně jako naopak statisticky významný koeficient nemusí znamenat smysluplný závěr. \"

Protože ten graf vypadá jako rozsypaný čaj. Ten graf vyšel s kladným znamínkem nikoliv kvůli teorii, ale kvůli náhodě. Představ by si, že by ten graf vyšel záporně (což se klidně mohlo stát). Byl bys ochoten následně prohlásit:

\"Takže země nadcházející se nad nesmyslnou přímkou provádějí \"relativně\" expanizivní politiku, země nacházející se pod nesmyslnou přímkou provádějí \"relativně\" restriktivní.\"

Já kdyby psal článek, tak bych si řekl \"to je ale blbost\", místo toho bych použil průměr a následně bych třeba tu předchozí větu prohlásil. Jenomže to bych se dopustil \"selective bias\"... a proto je IMO použivání lineární regrese na rozsypaný čaj \"matení diváka\" :)

A abych to vzal trochu matematičtěji: lineární regrese říká, že měření odpovídají modelu \"y= a + bx + e\", kde e je normálně rozdělená chyba. Nikoliv \"y = ax + b + e + d + f + i\", kde d, f a i jsou nějaké další faktory. Ten graf modelu \"y = a + bx + e\" neodpovídá ani náhodou. Jedině tak můžeš říct, že a + bx je vůči e zanedbatelné, ale to už můžeš rovnou prohlásit, že pro všechny praktické účely y=e a nakreslit tam místo toho průměr. A i tak schovávat faktory typu \"předseda vlády je keynesiánec\" pod \"normálně rozdělenou chybu\" mi připadá už poněkud přehnané :) (schválně, jak vypadá graf, když odstraníš Norsko? a když odstraníš Norsko,Litvu,Lotyšsko a Estonsko?)

OdpovědětVymazatNavíc, když už jsme u toho, by tyhle věci měly obsahovat nějaké ty konfidenční intervaly a to už by byl úplný nesmysl - když jsou konfidenční intervaly miniaturní a nenakreslíš je, tak se nic nestane. Když jsou pomalu přes půl grafu, tak je to trošku \"nevhodné\" opomenutí :)

Ahoj,

OdpovědětVymazatnechce se mi moc rýpat se v grafech a modelech, ale otázka článku je o přílišné restriktivnosti fiskální politiky. Na příští rok a ty další podle všeho i současná vláda počítá se schodkovým rozpočtem. A i když můžeme být relativně šťastní, že se jim nechce schodky navyšovat, nikde není vidět radikální řezy, které by je měly eliminovat.

Nevidím problém v tom, že by česká ekonomiky v následujících letech rostla pomalým tempem pokud se nám povede dostatečně rychle dosáhnout vyrovnaného rozpočtu. Když jsem si před volbami na jaře pročítal program \"Svobodných\" Petra Macha ... dospěl jsem k názoru, že vyrovnaný rozpočet je reálná věc a je jen otázkou toho \"mít koule\" ty škrty provést.

I kdybychom rostly nulovým tempem a spláceli, tak je to pořád lepší než mít uvolněnou fiskální politiku, pokud bude i v konjunktuře pokračovat zadlužování. Ano, vidím to jako \"Hurvínek válku\", ale podle mě to o moc složitější opravdu není. V článku trochu nechápu tvé srovnání se sousedními zeměmi. Pokud máme problém a ostatní ho mají také, tak je to OK neřešit, když to ostatní neřeší taky? :) Mám za to, že bychom se měli přestat ohlížet na ostatní a pokusit se také v něčem ukázat cestu jako první.

mohl byste kvantifikovat statistickou nevýznamnost té funkce? Podle rozsypaného čaje bych to viděl na r limitně se blížící nule.

OdpovědětVymazatA pak jediným poctivým závěrem je napsat, že mezi rozpočtovým deficitem a růstem (v tomto případě spíše s poklesem) HDP v témže roce není u sledovaných zemí žádná závislost (a tak příznivci Keynese a expanzivní politiky si k porovnání vyberou Polsko a Norsko, jeho odpůrci Švýcarsko a Velkou Británii). Ještě Vás netrklo, v čem je zásadní chyba Vaší \"kohoutovské\" úvahy?

Jarda nekomentuje keynesianizmus ako taky ale porovnava kde sa CR relativne zaradila vo vyuziti excesivnej/restriktivnej fiskalnej politiky ak zoberieme do uvahy nim navrhnute X,Y,Z krajiny. Jardovi nejde ani o pribeh x koreluje s y alebo nebodaj x kauzalne sposobuje y. Jardovi vyslo, ze CR je v podstate sample mean(spolu s Holandanmi v grafe 3 bodecka tesne nad CR). Teda sa neda povedat, ze CR fiskalna politika je prehnane restriktivna(vid otazka v titulke blogu).

OdpovědětVymazatPS: 1. O statistickej vyznamnosti funkcie som nikdy nepocul. Nemali ste na mysli statisticku vyznamnost modelu? Na to treba a) dodatocne predpoklady b) vyslovit alternativu c) skonstruovat test.

2. Korelacny koeficient bliziaci sa k nule? To je Vas nazor. Ale ako som uz napisal Jardovi sa nejedna o vyznamnost/nevyznamnost(hodnotu r a silu) korelacie pretoze jeho otazka je o niecom uplne inom.

nejedná se mu o statistickou významnost (což jsou jeho vlastní slova), ale tu regresní funkci s nulovým korelačním koeficientem do grafu proložil. A navíc se vůbec nezamyslel nad možným časovým posunem a autokorelací, tedy jestli je vůbec moudré dávat do jakýchkoli souvislostí růst HDP a schodek rozpočtu pouze v jednom a ještě navíc v tom samém roce. Přesto vyvodil dalekosáhlý závěr, že jsme průměrně restriktivní (a já říkám, no a co?). Kohoutovina, nehodná jeho inteligence.

OdpovědětVymazatP. S. A ještě jedna věc, kterou by stálo za to zmínit - je sakra rozdíl, jestli k fiskální expanzi přikročí velmoc, opírající se o největší ozbrojené síly a světovou rezervní měnu, nebo jestli se o to pokusí malá země s minimálními devizovými či jinými rezervami, hospodářsky závislá na nejmenovaném velkém sousedovi a politicky na oné nejmenované velmoci.

Precizne zadefinoval mieru pre zodpovedanie otazky, predlozil na posudenie metodologiu a vysledky. Nic nezamlcal, ani korelaciu alebo sa netvaril, ze je nulova i ked je nenulova. Samozrejme, ze to nie je \"kohoutovina\". \"Kohoutovinou\" je vidiet v blogu nieco co tam nie je napisane a comu sa blog nevenuje.

OdpovědětVymazatV metodologii pouzil regresnu ciaru prelozenu cez mnozinu bodov, a aky je najlepsi postup pre zadokumentovanie tohto postupu? Graf s prelozenou krivkou. A teda v jeho pripade je to idealny sposob na zdokumentovanie metodologickeho kroku. V tomto pripade je naozaj \"sumafuk\" ci je r=0 alebo r = +-1. Graf splnil svoj ucel.

O autokorelacii hovori v prispevkoch a naznacuje(profesionalovi sa hned vybavia problemi), ze je to \"hlupost\" z viacerych metodologickych dovodov. Ja pridam dalsi. Preco chcete miesat do modelu nieco o com nemame vobec ani sajn a je na urovni skor hypotezy ako faktu? Tomu sa hovori nazorova tendencnost a to nepatri do cestneho a poctiveho skumania a zodpovedania otazok.

ano precizně si položil prostou a hloupou otázku a pak na ni precizně hloupě a pomocí nevhodné metody odpověděl. Typický postup neoliberálních ekonomů. Proto to slovo kohoutovina.

OdpovědětVymazatMěřit fiskální restrikci podle pečlivě vybraných států v jednom roce je totiž typická kohoutovina (a možná teď Kohoutovi křivdím, ten by použil časovou řadu tří až pěti pečlivě vybraných roků). Z těch údajů a grafů se dají vyvodit totiž pouze tyto závěry:

1) Vybrané státy mají v daném roce s výjimkou Norska fiskální deficity

2) Vybrané státy v daném roce s výjimkou Polska zaznamenaly hospodářský pokles

3) Mezi velikostí fiskálnho deficitu a mírou poklesu HDP je u vybraných států v daném roce takřka nulová korelace

4) Míra fiskální restrikce či expanze v jakémkoli z vybraných států včetně ČR se bez dalších dodatečných údajů a delších časových řad nedá odpovědně posoudit

Moje \"hypotéza\" na konci měla pouze dokumentovat, že celou problematiku je potřeba posuzovat v daleko širším kontextu globálního politického a ekonomického systému. Lidově řečeno, \"co je povoleno Bohovi, není povoleno volovi\". O naší fiskální restrikci či expanzi se totiž dnes rozhoduje převážně jinde než ve Strakovce nebo v Hybernské ulici.

Proč je autokorelace hloupost? Pokud autokorelace nefunguje, proč je pro vlády takový problém razantně snižovat fiskální deficity? A pokud popíráte autokorelaci u ukazatele růstu HDP, tak se ptám, proč jsou protikrizová opatření vlád a centrálních bank tak málo účinná? Neměl by být potom přece problém změnit z roku na rok hluboký pokles na razantní růst?

P. S. Pokud jiný názor či hypotézu svého oponenta v diskusi označíte za názorovou tendenčnost, aniž jste předložil jediný protiargument, dopouštíte se sám prohřešku proti \"čestnému a poctivému skúmaniu a zodpovedaniu otázok\". Snažíte se tak totiž nefér způsobem posílit svoji vlastní pozici.

1) ... s výjimkou Norska a Švýcarska...

OdpovědětVymazatpokud se mi v jednom článku nelíbí, že autor pomocí integrálů a derivací vyvrací něco, co nikdo ze zastánců školného neřekl, jsem označen za ignoranta, který nerozumí matematice a po zbytek debaty se účastníci věnují matematickým funkcím, pokud se mi v jiném článku nelíbí použitá metoda, jasně vysvětlím, proč je ta metoda špatná a navrhnu svoji vlastní interpretaci dosažených výsledků, je mi vysvětleno, že toto je blog pro širokou veřejnost, a já se snažím autora nachytat na tom, že velmi pěkně a zjednodušeně objasnil věc, která se velmi těžko zkoumá. Kdo chce psa bít...

OdpovědětVymazatK Vašim odpovědím na mé body:

1, 2) Výborné doplnění. Ano, autorův článek a grafy ukazují na to, že vybrané státy v daném roce procházejí ekonomickou krizí (s výjimkou Polska - kde se za rok může ukázat, že zfalšovali statistiky:)

3) Pokud nás velikost a síla korelace v tomto případě netrápí, pak nechápu smysl grafu a především konstrukce regresní přímky

4) Hledat variabilitu y v reziduích u rozsypaného čaje nemá smysl. Proto volám po delších časových řadách a širším pohledu. Autor naprosto pominul to, že schodky rozpočtů se kumulují, že je tedy např. velký rozdíl, jestli si dovolí v jednom roce udělat 15% deficit země, která v minulosti nakumulovala ohromné přebytky (její krátkodobá politika je expanzivní, dlouhodobá restriktivní), ve srovnání se zemí, která má dluh převyšující její roční HDP a teď \"utahuje opasky\" (krátkodobá restrikce po dlouhodobé expanzi).

Ke světonázoru - ten je bohužel (nebo bohudík?) obsažen už v tom, jaké si klademe otázky. Slovo hypotéza jste o mých názorech a pochybnostech jako první použil Vy. Pokud považujete to, co autor předvedl v tomto článku za rigorózně a empiricky založené zkoumání, tak já ne. Považuji to za několika grafy podložený názor autora. A co mi na tomto autorově názoru i těch grafech vadí, jsem dle mého názoru jasně a srozumitelně popsal.

Dakujem, precital som si. Odporucam Vam precitat Poppera a Humeho. Oboznamte sa s rozdielom medzi pozitivnym a normativnym tvrdenim/analyzou. Su to centralne pojmy pri aplikacii spolocenskych vied.

OdpovědětVymazatZvysok zhrniem nasledovne. Jardove tvrdenie v aplikovane metodologii \"nech je korelacia lubovolna\" Vam nie je pochuti. Proti chuti ziaden disput. Jarda nepouzil restrikciu na korelaciu, pretoze sam sa nechcel dopustit chyby prijatia ohranicujuceho predpokladu, ktory by skreslil vysledok. Radsej nechal udaje hovorit same za seba. Samozrejme ked ste videl vysledok tak Vas nepotesil a museli ste napadnut tvrdenie \"nech je korelacia lubovolna\" ako neplatne. Svoj argument ste zalozil na historke(ktoru som omylom nazval hypotezou v snahe dostat zdroj k zaujimavej studii) o tom ako sa niekde inde rozhoduje o fiskalnej politike a preto musi byt korelacia pozitivna. Tym ste samozrejme nefalsifikoval tvrdenie \"nech je korelacia lubovolna\".

Doteraz mi nie je jasne ako v zahadnom kotrmelci autokorelacia invaliduje tvrdenie \"nech je cross-korelacia lubovolna\". Vysvetlite mi akym sposobom zavedenie autokorelacie do modelu poprie tvrdenie \"nech je (krizova=\"cross\") korelacia lubovolna\"?

vzhledem k tomu, že mi můj poslední příspěvek zmizel (má nešikovnost při vkládání či cenzura?), můžete se pokládat za vítěze této disputace, neb jste setrval na bitevním poli s nezodpovězenými otázkami. A pravdu díte, že mě výsledek Jardova snažení nepotěšil, mýlíte se ovšem ve zdůvodnění mého pocitu. S položenou otázkou a rozsypaným čajem opravdu nemám žádný problém.

OdpovědětVymazat